Steuerlehre und Steuerpolitik (BWL XIII Wilmanns)

Professur für Steuerlehre und Steuerpolitik

|

Prof. Jobst Wilmanns ist Inhaber der Professur Steuerlehre und Steuerpolitik Foto: Deloitte |

Die Professur für Steuerlehre und Steuerpolitik bietet Studierenden ein wissenschaftliches und praxisnahes Vorlesungsangebot rund um das Thema Steuern. Du interessierst dich, wie Unternehmen konkret auf unterschiedliche Steuersätze in verschiedenen Ländern reagieren? Mit welchen Maßnahmen Länder auf Steuerwettbewerb reagieren? Warum die Digitalisierung der Wertschöpfungsketten die Steuergesetzgebung vor enorme Herausforderungen stellt? Genau diese Themen werden in den Vorlesungen der Professur für Steuerlehre und Steuerpolitik diskutiert! Der Honorarprofessor Jobst Wilmanns, Partner und erfahrene Mitarbeitende von Deloitte bringen in Seminaren und Workshops ihr Wissen und ihre Erfahrung aus der Praxis mit in den Hörsaal. Studierende erhalten praxisnahe Einblicke in die betriebswirtschaftlichen, aber auch volkswirtschaftlichen und juristischen Aspekte der Steuergesetzgebung und damit eine akademische Ausbildung, die sie bestens auf das zukünftige Berufsleben vorbereitet.

|

Lehre

Lehrveranstaltungen im Bereich Steuern

Deloitte bietet in Kooperation mit der Justus-Liebig-Universität Gießen Veranstaltungen im Bachelor- und Master-Programm des Fachbereichs an. Der Fokus der Lehrveranstaltungen liegt einerseits auf einer praxisnahen Vermittlung der Inhalte, beispielsweise durch den Einsatz von Fallstudien, andererseits soll eine Brücke zu den theoretischen Grundlagen und Diskussionsthemen in Fachkreisen geschlagen werden.

-

Die Vorlesungen finden in deutscher Sprache statt.

Das Lehrangebot im Bachelorstudium Wirtschaftswissenschaften

Das Lehrangebot im Masterstudium BWL und VWL

- Internationale Unternehmensbesteuerung und Steuerstrukturierung

- Besteuerung von Personen- und Kapitalgesellschaften

- Umsatzsteuerrecht und Zollrecht

- Besteuerung natürlicher Personen

Abschlussarbeiten

Sie haben Interesse, Ihre Abschlussarbeit im Bereich der Steuerlehre zu absolvieren? Wir bieten auch die Betreuung von Bachelor- und Masterarbeiten an! Nehmen Sie gerne Kontakt zu uns auf und wir finden gemeinsam ein für Sie passendes Thema.

Der Studienführer der Professur für Steuerlehre und Steuerpolitik

Der Studienführer der Professur für Steuerlehre und Steuerpolitik bietet Ihnen einen umfassenden Überblick über die verschiedenen Möglichkeiten zur Erweiterung Ihres Wissens im Bereich der Steuern. Neben detaillierten Modulbeschreibungen und Informationen zu Karriereaussichten finden Sie auch einen Studienverlaufsplan sowie weitere relevante Inhalte. Sie können den Studienführer hier herunterladen.

Aktuelles Semester

Deloitte bietet im Wintersemester 2022/2023 die folgenden Kurse an.

Aktuelles Semester

- Internationale Unternehmensbesteuerung und Steuerstrukturierung

-

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-2

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format: Donnerstags, 8-12 Uhr, Digital-live/Präsenz (nach Ankündigung auf Stud-IP)

Inhalte:

Im Mittelpunkt des Moduls steht das für die Verrechnungspreise relevante nationale und internationale Recht sowie auch die Verrechnungspreisrichtlinien und die einschlägigen Verrechnungspreisdokumentationsvorschriften. Der Fokus liegt auf der theoretischen Fremdvergleichsanalyse (Arm’s Length Analysis), den dafür verwendeten Verrechnungspreismethoden, und die Rolle der immateriellen Wirtschaftsgüter in der internationalen Unternehmensbesteuerung, vor allem aber deren Bewertung zu Verrechnungspreiszwecken. Das Modul nimmt zudem Bezug auf konzerninterne Finanzdienstleistungen und thematisiert die Bedeutung der Cash Pooling-Aktivitäten. Zuletzt werden die Ursachen der Doppelbesteuerung und die Regeln der internationalen Gewinnabgrenzung für die Steuerbelastung der Unternehmen aus ökonomischer Sicht problematisiert. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die für Verrechnungspreise relevanten rechtlichen Grundlagen detailliert zu erläutern und insbesondere die Korrekturnormen und deren Anwendung aus ökonomischer Sicht zu beurteilen. Des Weiteren haben die Absolventen/innen des Moduls umfangreiches Wissen über die Anwendung der Standardverrechnungspreismethoden und sind in der Lage, sowohl die themenbezogene Bestimmung der Verrechnungspreise als auch mögliche Konfliktpotenziale in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten und zu beurteilen. Das Modul befähigt sie auch, die Dokumentationspflichten nachzuvollziehen und sich analytisch mit Fällen aus den häufigsten Verrechnungspreisthemen auseinanderzusetzen.

Dozenten:

- Jobst Wilmanns

- Felix Ebeling

- Sebastian Schuler

- Umsatzsteuerrecht und Zollrecht

-

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-4

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format:

1. Semesterhälfte - Dienstags, 8-12 Uhr, Digital-live/Präsenz

2. Semesterhälfte – Dienstags, 10 – 12 Uhr, Digital-live; Blockveranstaltungen in Präsenz am 02.06. und 03.06. (siehe jeweils Stud-IP)

Inhalte:

Das Modul ist in zwei Blöcke aufgeteilt. Aufbauend auf den Rechtsgrundlagen der Umsatzsteuer und des deutschen Zollrechts stehen einführende sowie auch fortgeschrittene umsatzsteuer- und zollrelevante Themen im Vordergrund. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet. Zum besseren Überblick sind die ausgewählten Themen der beiden Blöcke des Moduls untenstehend aufgelistet.

Folgende Themen zur Umsatzsteuer werden im ersten Block des Moduls behandelt:

- Unternehmer–Sonderfall: Organschaft

- Geschäftsveräußerung im Ganzen (GiG)

- Holdinggesellschaften

- Reihengeschäfte

- Einheitlichkeit der Leistung

- Steuerbefreiungen/Option zur Steuerpflicht

- Entstehung der Steuer/Steuerschuldner

- Vorsteuerabzug/Berichtigung Vorsteuerabzug

Der zweite Block widmet sich dem Themengebiet Zollrecht und hat folgende Themen zum Gegenstand:

- Zollwert

- Zollschuldrecht

- Warenursprung

- Zollverfahren

- Einfuhr und Ausfuhr

Qualifikationsziele:

Die Absolventen/innen des Moduls wiederholen die Grundzüge des Umsatzsteuerrechts und sind durch eine inhaltliche Vertiefung und den Erwerb kritischen Wissens unter anderem in der Lage, die wesentlichen Bestandteile der Systematik der Umsatzsteuer nachzuvollziehen und sich damit analytisch mit Fällen aus der Unternehmenspraxis intensiv auseinanderzusetzen. Nach erfolgreichem Modulabschluss sind die Studierenden zudem in der Lage, ausgewählte Themen des Zollrechts detailliert zu erläutern und aus ökonomischer Sicht zu beurteilen. Sie lernen darüber hinaus, zollrechtliche Kenntnisse auf Fragestellungen in verschiedenen betriebs- und wirtschaftswissenschaftlichen Bereichen zu übertragen, Probleme bei der Anwendung der Theorie in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten.

Dozenten:

- Bettina Mertgen

- Johan de Spiegeleer

- Benno L'habitant

- Amir Nabipour

- Philipp Hamann

- Unternehmensbesteuerung

-

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL:BSc-Dekanat-1

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format: Mittwochs, 14-18 Uhr, Digital-live (siehe Stud-IP)

Inhalte:

Im Mittelpunkt des Moduls steht das deutsche Steuersystem und die Grundlagen der betriebswirtschaftlichen Steuerlehre. Der Fokus liegt auf der Besteuerung des Unternehmenserfolgs, aber Steuerbelastung und grundlegende Aspekte der Rechtsformwahl werden auch einbezogen. Des Weiteren werden die Besteuerung der Beschaffung und die Verwendung betrieblicher Leistungsfaktoren problematisiert. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Die Absolventen/innen des Moduls sind in der Lage, nicht nur die grundlegende Steuerrechtssystematik zu erkennen und zu verstehen, sondern darüberhinausgehend auch deren betriebswirtschaftliche Eigenschaften zu beschreiben und zu beurteilen. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu lösen und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen. Des Weiteren können Absolventen/innen den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen detailliert erläutern, bewerten und analysieren. Nach erfolgreichem Modulabschluss haben die Studierenden umfangreiches Wissen über die theoretischen Grundlagen der Unternehmensbesteuerung und sind in der Lage, Probleme bei der Anwendung der Theorie in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten und zu beurteilen.

Dozenten:

- Christine Wolter

- Henrik Reimann

- Sarah Matiaske

Veranstaltungen im Bachelor Wirtschaftswissenschaften

Deloitte bietet im Rahmen des Bachelor Wirtschaftswissenschaften zwei Veranstaltungen zum Themengebiet Steuerrecht an. Die angebotenen Veranstaltungen wechseln im Semesterturnus.

- Einführung in die Umsatzsteuer

-

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: 02-BWL:BSc-Dekanat-2

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

Aufbauend auf den Rechtsgrundlagen der Umsatzsteuer stehen die Erhebung der Umsatzsteuer, die Besteuerung von Lieferungen und sonstigen Leistungen, und die Versandhandelsregelungen im Vordergrund. Die Tatbestände der Steuerbefreiung sowie auch der Besteuerungszeitpunkt und das Steuererhebungsverfahren nehmen jeweils eine zentrale Rolle ein. Neben den regulatorischen Aspekten wie Meldepflichten und Meldeverfahren nimmt das Modul zudem Bezug auf Trending Topics wie z.B. die Automatisierung in ERP und Reporting. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die wesentlichen Bestandteile der Systematik der Umsatzsteuer nachzuvollziehen und sich damit analytisch mit Fällen aus der Unternehmenspraxis intensiv auseinanderzusetzen. Des Weiteren können Absolventen/innen den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen detailliert erläutern, bewerten und analysieren. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu analysieren und die Konzepte und Ergebnisse kritisch zu hinterfragen.

Dozenten:

- Johan de Spiegeleer

- Benno L'habitant

- Amir Nabipour

- Unternehmensbesteuerung

-

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL:BSc-Dekanat-1

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format: Mittwochs, 14-18 Uhr, Digital-live (siehe Stud-IP )

Inhalte:

Im Mittelpunkt des Moduls steht das deutsche Steuersystem und die Grundlagen der betriebswirtschaftlichen Steuerlehre. Der Fokus liegt auf der Besteuerung des Unternehmenserfolgs, aber Steuerbelastung und grundlegende Aspekte der Rechtsformwahl werden auch einbezogen. Des Weiteren werden die Besteuerung der Beschaffung und die Verwendung betrieblicher Leistungsfaktoren problematisiert. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Die Absolventen/innen des Moduls sind in der Lage, nicht nur die grundlegende Steuerrechtssystematik zu erkennen und zu verstehen, sondern darüberhinausgehend auch deren betriebswirtschaftliche Eigenschaften zu beschreiben und zu beurteilen. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu lösen und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen. Des Weiteren können Absolventen/innen den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen detailliert erläutern, bewerten und analysieren. Nach erfolgreichem Modulabschluss haben die Studierenden umfangreiches Wissen über die theoretischen Grundlagen der Unternehmensbesteuerung und sind in der Lage, Probleme bei der Anwendung der Theorie in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten und zu beurteilen.

Dozenten:

- Christine Wolter

- Henrik Reimann

- Sarah Matiaske

- Einführung in das Steuerrecht

-

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: tba

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

- Aufbau des deutschen Steuerrechts: Verständnis für Terminologie und Überblick über verschiedene Steuerarten

- Gesetzgebungs- und Steuererhebungskompetenzen von Bund, Ländern und Gemeinden sowie deren Grenzen

- Abgrenzung verschiedener Rechtsformen: Öffentliches Recht vs. Privatrecht

- Persönliche und sachliche Steuerpflichten im Ertragsteuerrecht

- Überblick über die Arten der Einkünfteermittlung im Ertragsteuerrecht

- Überblick über die Arten der Einkünfte im Einkommensteuerrecht

- Grundzüge der Abgabenordnung: Überblick über das Veranlagungs- und Erhebungsverfahren, die Betriebsprüfung und Rechtsbehelfsverfahren

Qualifikationsziele:

- Grundlegendes Verständnis des deutschen Steuerrechtssystems als Teil des Öffentlichen Rechts im Gesamtgefüge des deutschen Rechtssystems

- Verständnis der Steuerrechtsetzungs- und -erhebungskompetenzen

- Verständnis der wichtigsten Arten des deutschen Steuerrechts

- Grundlegendes Verständnis des Besteuerungsverfahrens und der Rechtsbehelfsverfahren

- Gegebene Besteuerungssachverhalte lösen und die Ergebnisse hinterfragen

Dozenten:

- Susanne Hemme

Veranstaltungen im Master BWL/ VWL

Deloitte bietet im Rahmen der Master BWL und VWL vier Veranstaltungen zum Themengebiet Steuerrecht an. Die angebotenen Veranstaltungen wechseln im Semesterturnus.

Struktur: Vorlesung

Turnus: Wintersemester (Zeitraum 5.12.2025 – 23.1.2025 jeweils Freitags)

Credits: 6 CP

Modulcode: /

Sprache: Deutsch

Prüfungsform: Präsentation (schriftliche Präsentation und Vortrag) + „Summary-Paper“

Inhalte:

Ziel dieser Veranstaltung ist es, Techniken zur Bearbeitung von aktuellen praxisnahen Fallstudien aus dem Bereich Steuern und Steuerpolitik zu erlernen. Themenschwerpunkte werden sein: Sustainability/ESG – Einfluss und Behandlung im Steuerrecht, Implementierung und Operationalisierung von Steuern in bestehenden Unternehmensfinanzreportingsystemen, Zollpolitik als disruptiver Faktor in der Steuerpolitik, AI – Einfluss auf die Steuerpolitik multinationaler Konzernen. Die Professur ist vorbehalten ggfs. einzelne Thema abzuändern.

Das Kolloquium ist strukturiert in die Vermittlung der theoretischen Grundlagen, der Besprechung der Fallgestaltungen sowie Problemstellungen, sowie die Erarbeitung von Lösungen im Rahmen von Gruppenarbeiten (4 Teilnehmer je Gruppe). Jede Projektgruppe erarbeitet eine Präsentation sowie ein „Summary-Paper“, das max. 4 Seiten umfassen sollte. Die Präsentation, bestehend aus der schriftlichen Präsentation und dem Vortrag sowie das „Summary-Paper“ sind die Grundlage für die Bewertung der jeweiligen Leistung. Das Kolloquium wird umgesetzt an 6 Tagen, und zwar ganztägig und ist limitiert auf 20 Teilnehmer. Nach erfolgreicher Absolvierung des Kolloquiums erhalten die Teilnehmer ein eigenes Zertifikat.

Dozenten:

- Jobst Wilmanns

- Besteuerung natürlicher Personen

-

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-5

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

Aufbauend auf einer Einführung in das deutsche Einkommensteuerrecht und die einzelnen Einkunftsarten, stehen die steuerliche Gewinnermittlung bzw. Überschussermittlung und die Ermittlung der persönlichen Einkommensteuerbelastung im Mittelpunkt des Moduls. Des Weiteren werden die grundlegenden Aspekte des internationalen Steuerrechts und der internationalen Steuerplanung im Hinblick auf die Besteuerung natürlicher Personen und die Vermeidung von Doppelbesteuerung problematisiert. Das Modul nimmt zudem Bezug auf die grundlegende Systematik der Erbschafts- und Schenkungssteuer und thematisiert relevante verfahrensrechtliche Grundlagen. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die Besteuerung natürlicher Personen im Kontext des deutschen Steuersystems zu erläutern und aus ökonomischer Sicht zu beurteilen. Des Weiteren haben die Absolventen/innen des Moduls umfangreiches Wissen über die theoretischen Grundlagen der Einkommensbesteuerung natürlicher Personen und sind in der Lage, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu analysieren und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen. Das Modul befähigt sie auch, Praxisfälle grundlegend aus verfahrensrechtlicher Sicht zu beurteilen und im Modul erworbenen Fachkenntnisse auf Fragestellungen in verschiedenen betriebs- und wirtschaftswissenschaftlichen Bereichen zu übertragen und zur Problemlösung anzuwenden.

Dozenten:

- Melanie Heithausen

- Rafael Pérez Díaz

- Besteuerung von Personen- und Kapitalgesellschaften

-

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-3

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

Aufbauend auf einer Einführung in das deutsche Steuerrechtssystem und die Grundlagen der betriebswirtschaftlichen Steuerlehre stehen die theoretische Analyse der Rechtsformwahl sowie die Besteuerung des Unternehmenserfolgs von Kapital- und Personengesellschaften im Vordergrund. Das Modul behandelt zudem die verschiedenen Vorgänge des deutschen Umwandlungssteuergesetzes und problematisiert die grundlegenden Aspekte des internationalen Steuerrechts und der internationalen Steuerplanung. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die grundlegenden Unterschiede zwischen der Besteuerung transparenter und intransparenter Rechtsformen zu erkennen und zu interpretieren, sowie auch deren betriebswirtschaftliche Eigenschaften detailliert zu erläutern und zu beurteilen. Des Weiteren sind die Absolventen/innen des Moduls in der Lage, durch den Erwerb kritischen Wissens und analytischer Methoden den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen zur Rechtsformwahl zu untersuchen und Qualifikation von Rechtsformunterschieden im internationalen Steuerrecht zu erkennen. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu analysieren und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen.

Dozenten:

- Christine Wolter

- Henrik Reimann

- Sarah Matiaske

- Internationale Unternehmensbesteuerung und Steuerstrukturierung

-

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-2

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format: Donnerstags, 8-12 Uhr, Digital-live/Präsenz (nach Ankündigung auf Stud-IP )

Inhalte:

Im Mittelpunkt des Moduls steht das für die Verrechnungspreise relevante nationale und internationale Recht sowie auch die Verrechnungspreisrichtlinien und die einschlägigen Verrechnungspreisdokumentationsvorschriften. Der Fokus liegt auf der theoretischen Fremdvergleichsanalyse (Arm’s Length Analysis), den dafür verwendeten Verrechnungspreismethoden, und die Rolle der immateriellen Wirtschaftsgüter in der internationalen Unternehmensbesteuerung, vor allem aber deren Bewertung zu Verrechnungspreiszwecken. Das Modul nimmt zudem Bezug auf konzerninterne Finanzdienstleistungen und thematisiert die Bedeutung der Cash Pooling-Aktivitäten. Zuletzt werden die Ursachen der Doppelbesteuerung und die Regeln der internationalen Gewinnabgrenzung für die Steuerbelastung der Unternehmen aus ökonomischer Sicht problematisiert. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die für Verrechnungspreise relevanten rechtlichen Grundlagen detailliert zu erläutern und insbesondere die Korrekturnormen und deren Anwendung aus ökonomischer Sicht zu beurteilen. Des Weiteren haben die Absolventen/innen des Moduls umfangreiches Wissen über die Anwendung der Standardverrechnungspreismethoden und sind in der Lage, sowohl die themenbezogene Bestimmung der Verrechnungspreise als auch mögliche Konfliktpotenziale in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten und zu beurteilen. Das Modul befähigt sie auch, die Dokumentationspflichten nachzuvollziehen und sich analytisch mit Fällen aus den häufigsten Verrechnungspreisthemen auseinanderzusetzen.

Dozenten:

- Jobst Wilmanns

- Felix Ebeling

- Sebastian Schuler

- Umsatzsteuerrecht und Zollrecht

-

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-4

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format:

1. Semesterhälfte - Dienstags, 8-12 Uhr, Digital-live/Präsenz

2. Semesterhälfte – Dienstags, 10 – 12 Uhr, Digital-live; Blockveranstaltungen in Präsenz am 02.06. und 03.06. (siehe jeweils Stud-IP )

Inhalte:

Das Modul ist in zwei Blöcke aufgeteilt. Aufbauend auf den Rechtsgrundlagen der Umsatzsteuer und des deutschen Zollrechts stehen einführende sowie auch fortgeschrittene umsatzsteuer- und zollrelevante Themen im Vordergrund. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet. Zum besseren Überblick sind die ausgewählten Themen der beiden Blöcke des Moduls untenstehend aufgelistet.

Folgende Themen zur Umsatzsteuer werden im ersten Block des Moduls behandelt:

- Unternehmer–Sonderfall: Organschaft

- Geschäftsveräußerung im Ganzen (GiG)

- Holdinggesellschaften

- Reihengeschäfte

- Einheitlichkeit der Leistung

- Steuerbefreiungen/Option zur Steuerpflicht

- Entstehung der Steuer/Steuerschuldner

- Vorsteuerabzug/Berichtigung Vorsteuerabzug

Der zweite Block widmet sich dem Themengebiet Zollrecht und hat folgende Themen zum Gegenstand:

- Zollwert

- Zollschuldrecht

- Warenursprung

- Zollverfahren

- Einfuhr und Ausfuhr

Qualifikationsziele:

Die Absolventen/innen des Moduls wiederholen die Grundzüge des Umsatzsteuerrechts und sind durch eine inhaltliche Vertiefung und den Erwerb kritischen Wissens unter anderem in der Lage, die wesentlichen Bestandteile der Systematik der Umsatzsteuer nachzuvollziehen und sich damit analytisch mit Fällen aus der Unternehmenspraxis intensiv auseinanderzusetzen. Nach erfolgreichem Modulabschluss sind die Studierenden zudem in der Lage, ausgewählte Themen des Zollrechts detailliert zu erläutern und aus ökonomischer Sicht zu beurteilen. Sie lernen darüber hinaus, zollrechtliche Kenntnisse auf Fragestellungen in verschiedenen betriebs- und wirtschaftswissenschaftlichen Bereichen zu übertragen, Probleme bei der Anwendung der Theorie in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten.

Dozenten:

- Bettina Mertgen

- Johan de Spiegeleer

- Benno L'habitant

- Amir Nabipour

- Philipp Hamann

Einführung in die Umsatzsteuer

Einführung in die Umsatzsteuer

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: 02-BWL:BSc-Dekanat-2

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

Aufbauend auf den Rechtsgrundlagen der Umsatzsteuer stehen die Erhebung der Umsatzsteuer, die Besteuerung von Lieferungen und sonstigen Leistungen, und die Versandhandelsregelungen im Vordergrund. Die Tatbestände der Steuerbefreiung sowie auch der Besteuerungszeitpunkt und das Steuererhebungsverfahren nehmen jeweils eine zentrale Rolle ein. Neben den regulatorischen Aspekten wie Meldepflichten und Meldeverfahren nimmt das Modul zudem Bezug auf Trending Topics wie z.B. die Automatisierung in ERP und Reporting. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die wesentlichen Bestandteile der Systematik der Umsatzsteuer nachzuvollziehen und sich damit analytisch mit Fällen aus der Unternehmenspraxis intensiv auseinanderzusetzen. Des Weiteren können Absolventen/innen den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen detailliert erläutern, bewerten und analysieren. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu analysieren und die Konzepte und Ergebnisse kritisch zu hinterfragen.

Dozenten:

- Johan de Spiegeleer

- Benno L'habitant

- Amir Nabipour

Unternehmensbesteuerung

Unternehmensbesteuerung

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL:BSc-Dekanat-1

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format: Mittwochs, 14-18 Uhr, Digital-live (siehe Stud-IP)

Inhalte:

Im Mittelpunkt des Moduls steht das deutsche Steuersystem und die Grundlagen der betriebswirtschaftlichen Steuerlehre. Der Fokus liegt auf der Besteuerung des Unternehmenserfolgs, aber Steuerbelastung und grundlegende Aspekte der Rechtsformwahl werden auch einbezogen. Des Weiteren werden die Besteuerung der Beschaffung und die Verwendung betrieblicher Leistungsfaktoren problematisiert. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Die Absolventen/innen des Moduls sind in der Lage, nicht nur die grundlegende Steuerrechtssystematik zu erkennen und zu verstehen, sondern darüberhinausgehend auch deren betriebswirtschaftliche Eigenschaften zu beschreiben und zu beurteilen. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu lösen und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen. Des Weiteren können Absolventen/innen den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen detailliert erläutern, bewerten und analysieren. Nach erfolgreichem Modulabschluss haben die Studierenden umfangreiches Wissen über die theoretischen Grundlagen der Unternehmensbesteuerung und sind in der Lage, Probleme bei der Anwendung der Theorie in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten und zu beurteilen.

Dozenten:

- Christine Wolter

- Henrik Reimann

- Sarah Matiaske

Besteuerung natürlicher Personen

Besteuerung natürlicher Personen

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-5

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

Aufbauend auf einer Einführung in das deutsche Einkommensteuerrecht und die einzelnen Einkunftsarten, stehen die steuerliche Gewinnermittlung bzw. Überschussermittlung und die Ermittlung der persönlichen Einkommensteuerbelastung im Mittelpunkt des Moduls. Des Weiteren werden die grundlegenden Aspekte des internationalen Steuerrechts und der internationalen Steuerplanung im Hinblick auf die Besteuerung natürlicher Personen und die Vermeidung von Doppelbesteuerung problematisiert. Das Modul nimmt zudem Bezug auf die grundlegende Systematik der Erbschafts- und Schenkungssteuer und thematisiert relevante verfahrensrechtliche Grundlagen. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die Besteuerung natürlicher Personen im Kontext des deutschen Steuersystems zu erläutern und aus ökonomischer Sicht zu beurteilen. Des Weiteren haben die Absolventen/innen des Moduls umfangreiches Wissen über die theoretischen Grundlagen der Einkommensbesteuerung natürlicher Personen und sind in der Lage, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu analysieren und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen. Das Modul befähigt sie auch, Praxisfälle grundlegend aus verfahrensrechtlicher Sicht zu beurteilen und im Modul erworbenen Fachkenntnisse auf Fragestellungen in verschiedenen betriebs- und wirtschaftswissenschaftlichen Bereichen zu übertragen und zur Problemlösung anzuwenden.

Dozenten:

- Melanie Heithausen

- Rafael Pérez Díaz

Besteuerung von Personen- und Kapitalgesellschaften

Besteuerung von Personen- und Kapitalgesellschaften

Struktur: Vorlesung + Übung

Turnus: Wintersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-3

Sprache: Deutsch

Prüfungsform: Klausur

Inhalte:

Aufbauend auf einer Einführung in das deutsche Steuerrechtssystem und die Grundlagen der betriebswirtschaftlichen Steuerlehre stehen die theoretische Analyse der Rechtsformwahl sowie die Besteuerung des Unternehmenserfolgs von Kapital- und Personengesellschaften im Vordergrund. Das Modul behandelt zudem die verschiedenen Vorgänge des deutschen Umwandlungssteuergesetzes und problematisiert die grundlegenden Aspekte des internationalen Steuerrechts und der internationalen Steuerplanung. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die grundlegenden Unterschiede zwischen der Besteuerung transparenter und intransparenter Rechtsformen zu erkennen und zu interpretieren, sowie auch deren betriebswirtschaftliche Eigenschaften detailliert zu erläutern und zu beurteilen. Des Weiteren sind die Absolventen/innen des Moduls in der Lage, durch den Erwerb kritischen Wissens und analytischer Methoden den Einfluss der Besteuerung auf typische unternehmerische Entscheidungen zur Rechtsformwahl zu untersuchen und Qualifikation von Rechtsformunterschieden im internationalen Steuerrecht zu erkennen. Sie sind befähigt, gegebene Besteuerungssachverhalte unterschiedlicher Komplexität zu analysieren und die besprochenen Konzepte und Ergebnisse kritisch zu hinterfragen.

Dozenten:

- Christine Wolter

- Henrik Reimann

- Sarah Matiaske

Internationale Unternehmensbesteuerung und Steuerstrukturierung

Internationale Unternehmensbesteuerung und Steuerstrukturierung

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-2

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format: Donnerstags, 8-12 Uhr, Digital-live/Präsenz (nach Ankündigung auf Stud-IP)

Inhalte:

Im Mittelpunkt des Moduls steht das für die Verrechnungspreise relevante nationale und internationale Recht sowie auch die Verrechnungspreisrichtlinien und die einschlägigen Verrechnungspreisdokumentationsvorschriften. Der Fokus liegt auf der theoretischen Fremdvergleichsanalyse (Arm’s Length Analysis), den dafür verwendeten Verrechnungspreismethoden, und die Rolle der immateriellen Wirtschaftsgüter in der internationalen Unternehmensbesteuerung, vor allem aber deren Bewertung zu Verrechnungspreiszwecken. Das Modul nimmt zudem Bezug auf konzerninterne Finanzdienstleistungen und thematisiert die Bedeutung der Cash Pooling-Aktivitäten. Zuletzt werden die Ursachen der Doppelbesteuerung und die Regeln der internationalen Gewinnabgrenzung für die Steuerbelastung der Unternehmen aus ökonomischer Sicht problematisiert. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet.

Qualifikationsziele:

Nach erfolgreichem Modulabschluss sind die Studierenden unter anderem in der Lage, die für Verrechnungspreise relevanten rechtlichen Grundlagen detailliert zu erläutern und insbesondere die Korrekturnormen und deren Anwendung aus ökonomischer Sicht zu beurteilen. Des Weiteren haben die Absolventen/innen des Moduls umfangreiches Wissen über die Anwendung der Standardverrechnungspreismethoden und sind in der Lage, sowohl die themenbezogene Bestimmung der Verrechnungspreise als auch mögliche Konfliktpotenziale in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten und zu beurteilen. Das Modul befähigt sie auch, die Dokumentationspflichten nachzuvollziehen und sich analytisch mit Fällen aus den häufigsten Verrechnungspreisthemen auseinanderzusetzen.

Dozenten:

- Jobst Wilmanns

- Felix Ebeling

- Sebastian Schuler

Umsatzsteuerrecht und Zollrecht

Umsatzsteuerrecht und Zollrecht

Struktur: Vorlesung + Übung

Turnus: Sommersemester

Credits: 6 CP

Modulcode: 02-BWL: MSc-Dekanat-4

Sprache: Deutsch

Prüfungsform: Klausur

Vorlesungszeit/- format:

1. Semesterhälfte - Dienstags, 8-12 Uhr, Digital-live/Präsenz

2. Semesterhälfte – Dienstags, 10 – 12 Uhr, Digital-live; Blockveranstaltungen in Präsenz am 02.06. und 03.06. (siehe jeweils Stud-IP)

Inhalte:

Das Modul ist in zwei Blöcke aufgeteilt. Aufbauend auf den Rechtsgrundlagen der Umsatzsteuer und des deutschen Zollrechts stehen einführende sowie auch fortgeschrittene umsatzsteuer- und zollrelevante Themen im Vordergrund. Die Übung vertieft und erweitert die Vorlesungsinhalte theoretisch, vor allem aber praktisch. Anhand zahlreicher Fallbeispiele werden ausgewählte Probleme dargestellt und deren Lösungen erarbeitet. Zum besseren Überblick sind die ausgewählten Themen der beiden Blöcke des Moduls untenstehend aufgelistet.

Folgende Themen zur Umsatzsteuer werden im ersten Block des Moduls behandelt:

- Unternehmer–Sonderfall: Organschaft

- Geschäftsveräußerung im Ganzen (GiG)

- Holdinggesellschaften

- Reihengeschäfte

- Einheitlichkeit der Leistung

- Steuerbefreiungen/Option zur Steuerpflicht

- Entstehung der Steuer/Steuerschuldner

- Vorsteuerabzug/Berichtigung Vorsteuerabzug

Der zweite Block widmet sich dem Themengebiet Zollrecht und hat folgende Themen zum Gegenstand:

- Zollwert

- Zollschuldrecht

- Warenursprung

- Zollverfahren

- Einfuhr und Ausfuhr

Qualifikationsziele:

Die Absolventen/innen des Moduls wiederholen die Grundzüge des Umsatzsteuerrechts und sind durch eine inhaltliche Vertiefung und den Erwerb kritischen Wissens unter anderem in der Lage, die wesentlichen Bestandteile der Systematik der Umsatzsteuer nachzuvollziehen und sich damit analytisch mit Fällen aus der Unternehmenspraxis intensiv auseinanderzusetzen. Nach erfolgreichem Modulabschluss sind die Studierenden zudem in der Lage, ausgewählte Themen des Zollrechts detailliert zu erläutern und aus ökonomischer Sicht zu beurteilen. Sie lernen darüber hinaus, zollrechtliche Kenntnisse auf Fragestellungen in verschiedenen betriebs- und wirtschaftswissenschaftlichen Bereichen zu übertragen, Probleme bei der Anwendung der Theorie in der Unternehmenspraxis zu erkennen und Lösungsvorschläge zu unterbreiten.

Dozenten:

- Bettina Mertgen

- Johan de Spiegeleer

- Benno L'habitant

- Amir Nabipour

- Philipp Hamann

Abschlussarbeiten

Wir freuen uns über Ihr Interesse, Ihre Abschlussarbeit an der Professur für Steuerlehre und Steuerpolitik zu absolvieren!

Unsere Professur deckt alle wichtigen Bereiche der Steuerlehre ab. Dazu zählt die Besteuerung von Personen- und Kapitalgesellschaften, die internationale Steuerpolitik, die Umsatzsteuer sowie die Besteuerung natürlicher Personen.

Wenn Sie Interesse an einer Abschlussarbeit im Bereich der Steuerlehre haben, freuen wir uns darauf, Sie kennenzulernen. Gerne können wir auch gemeinsam ein herausforderndes Thema erarbeiten und sind offen für Themenvorschläge.

-

Bitte beachten Sie unbedingt die vom Prüfungsamt kommunizierten Fristen und Voraussetzungen. Bitte stellen Sie sicher, dass Sie bis zum Start-Termin alle gemäß der Studienordnung erforderlichen Vorleistungen erbracht haben. Sind zum Start der Bearbeitung die Prüfungsleistungen noch nicht nachweisbar, so verfällt Ihr Anspruch auf einen Thesisplatz an der Professur BWL XIII.

Richtlinie für Master-/Bachelorthesis der Professur: hier zum Download.

Richtlinien zur Erstellung von wissenschaftlichen Arbeiten

Bitte beachten Sie zwingend die Hinweise und Richtlinien zur Erstellung von wissenschaftlichen Arbeiten.

Sie finden das Dokument hier zum Download.

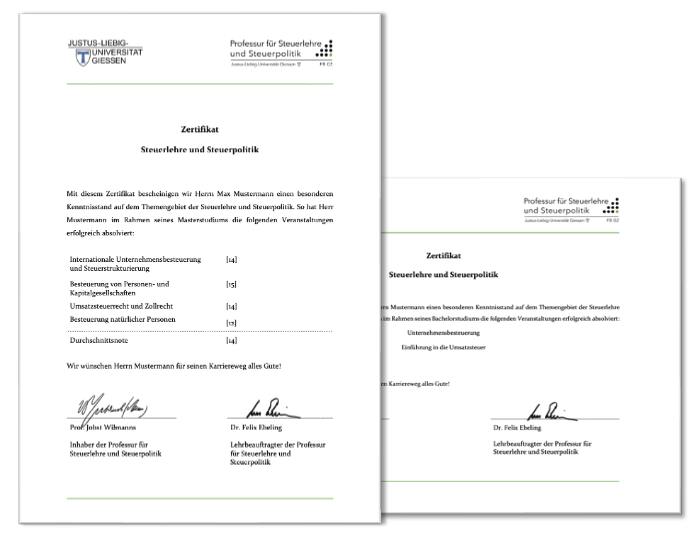

Tax Certificate

Für besonders steuerinteressierte Studierende bietet die Professur für Steuerlehre und Steuerpolitik ein Zertifikat an, welches herausragende Kenntnisse im Bereich der Steuern bescheinigt.

Das Zertifikat wird vergeben, wenn Sie alle von der Professor angebotenen Bachelor- bzw. Master-Module erfolgreich abgeschlossen haben. Dabei können Sie selbst entscheiden, ob das Zertifikat die jeweiligen Modulnoten ausweisen oder lediglich die Modulnamen aufführen soll.

Selbstverständlich richtet sich das Angebot auch an ehemalige Studierende, die die Voraussetzungen erfüllen.

Zur Beantragung befolgen Sie bitte die unten genannten Schritte.

Zertifikat beantragen

Bitte wenden Sie sich an das Prüfungsamt unter pruefungsamt@wirtschaft.uni-giessen.de, wenn Sie ein Zertfikat beantragen möchten.

Achtung:

Bitte senden Sie uns unbedingt einen aktuellen Leistungsnachweis aus FlexNow und geben zudem an, ob das Zertifikat die jeweiligen Modulnoten sowie die Durchschnittsnote ausweisen soll.

Tax News | Bibliothek

Hier finden Sie aktuelle Beiträge rund um das Steuerrecht sowie Informationen zu Veranstaltungen, steuerrechtlichen Themen, aktuellen Fristen für die Abgabe von Steuererklärungen oder Voranmeldungen sowie ein umfangreiches Angebot an Fachbeiträgen zu aktuellen Steuerthemen.

- Die aktuellen Tax News

BFH: Keine grunderwerbsteuerliche Konzernklausel bei Einbringung in neu gegründete Holding

Der Wechsel im Gesellschafterbestand einer grundbesitzenden Personengesellschaft aufgrund der Einbringung sämtlicher Anteile einer mittelbar beteiligten Kapitalgesellschaft in eine neu gegründete Kapitalgesellschaft ist nicht nach § 6a GrEStG von der Grunderwerbsteuer befreit, wenn der Einbringende nicht innerhalb von fünf Jahren vor der Einbringung zu mindestens 95 % an der anteilsaufnehmenden Kapitalgesellschaft beteiligt war.

BFH, Urteil vom 08.10.2025, II R 33/23

BFH: Verdeckte Gewinnausschüttung bei Abfindung einer Pensionszusage

Verzichtet der beherrschende Gesellschafter einer GmbH vor Eintritt des Versorgungsfalls auf seine Ansprüche aus einer Pensionszusage und erhält er hierfür eine Abfindung von der Gesellschaft, liegt hierin dann keine verdeckte Gewinnausschüttung, wenn die Pensionszusage aus betrieblichen Gründen abgefunden wird.

BFH, Beschluss vom 17.09.2025, VIII R 17/23

FG Berlin-Brandenburg: Nichtdurchführung eines EAV im ersten Vertragsjahr bei entsprechender Laufzeitverschiebung unbeachtlich

Die tatsächliche Durchführung eines EAV ist nach Auffassung des FG zum Ende der Mindestlaufzeit rückblickend zu beurteilen. Vor Ablauf der Mindestlaufzeit erfolgte Vertragsänderungen seien hierbei zu berücksichtigen.

Finanzgericht Berlin-Brandenburg, Urteil vom 08.07.2025, 8 K 8092/24

Am 08.01.2026 wurden folgende BFH-Entscheidungen veröffentlicht :

- Werterhöhung von Anteilen an einer Kapitalgesellschaft als Schenkung, Urteil vom 23.09.2025, II R 19/24

- Behandlung von GmbH-Anteilen des Mitunternehmers als Sonderbetriebsvermögen II bei der Mitunternehmerschaft , Urteil vom 25.09.2025, IV R 12/23 (Kurzdarstellung folgt)

- " Unechte" Realteilung beim Ausscheiden einer Mitunternehmerkapitalgesellschaft aus einer Personengesellschaft gegen Übertragung "eigener" Anteile , Urteil vom 21.08.2025, IV R 16/22 (Kurzdarstellung folgt)

- Aufwendungen für die Anmietung eines Pkw-Stellplatzes als Werbungskosten im Rahmen einer doppelten Haushaltsführung, Urteil vom 20.11.2025, VI R 4/23

- Thesaurierungsbegünstigung: Berücksichtigung von gesonderten Feststellungen nach § 34a Abs. 10 S. 1 EStG, Urteil vom 09.09.2025, VI R 23/23

- Rückwirkendes Ereignis - vorzeitige Berücksichtigung im Jahr der Rückwirkung - keine rückwirkende Beseitigung einer vGA durch Anrechnung auf den Kaufpreis nach Bestellung eines "Vorkaufsrechts" , Urteil vom 21.10.2025, VIII R 19/23

- Newsletter Archiv

- Hier finden Sie vergangene Ausgaben des Deloitte Tax Newsletters sowie der Deloitte Transfer Pricing Insights.

- Unsere Bibliothek

- Content Panel

- Hier finden Sie einführende und weiterführende Literatur zu den Modulen der Professur für Steuerlehre und Steuerpolitik. Sowohl im Bachelor- als auch im Masterstudium soll Ihnen die hier zusammengestellte Bibliothek helfen, ein tieferes Verständnis für die Steuerlehre zu entwickeln und Sie bei der Nachbereitung der Lehrveranstaltungen unterstützen

BFH: Keine grunderwerbsteuerliche Konzernklausel bei Einbringung in neu gegründete Holding

Der Wechsel im Gesellschafterbestand einer grundbesitzenden Personengesellschaft aufgrund der Einbringung sämtlicher Anteile einer mittelbar beteiligten Kapitalgesellschaft in eine neu gegründete Kapitalgesellschaft ist nicht nach § 6a GrEStG von der Grunderwerbsteuer befreit, wenn der Einbringende nicht innerhalb von fünf Jahren vor der Einbringung zu mindestens 95 % an der anteilsaufnehmenden Kapitalgesellschaft beteiligt war.

BFH, Urteil vom 08.10.2025, II R 33/23

BFH: Verdeckte Gewinnausschüttung bei Abfindung einer Pensionszusage

Verzichtet der beherrschende Gesellschafter einer GmbH vor Eintritt des Versorgungsfalls auf seine Ansprüche aus einer Pensionszusage und erhält er hierfür eine Abfindung von der Gesellschaft, liegt hierin dann keine verdeckte Gewinnausschüttung, wenn die Pensionszusage aus betrieblichen Gründen abgefunden wird.

BFH, Beschluss vom 17.09.2025, VIII R 17/23

FG Berlin-Brandenburg: Nichtdurchführung eines EAV im ersten Vertragsjahr bei entsprechender Laufzeitverschiebung unbeachtlich

Die tatsächliche Durchführung eines EAV ist nach Auffassung des FG zum Ende der Mindestlaufzeit rückblickend zu beurteilen. Vor Ablauf der Mindestlaufzeit erfolgte Vertragsänderungen seien hierbei zu berücksichtigen.

Finanzgericht Berlin-Brandenburg, Urteil vom 08.07.2025, 8 K 8092/24

Am 08.01.2026 wurden folgende BFH-Entscheidungen veröffentlicht :

- Werterhöhung von Anteilen an einer Kapitalgesellschaft als Schenkung, Urteil vom 23.09.2025, II R 19/24

- Behandlung von GmbH-Anteilen des Mitunternehmers als Sonderbetriebsvermögen II bei der Mitunternehmerschaft , Urteil vom 25.09.2025, IV R 12/23 (Kurzdarstellung folgt)

- " Unechte" Realteilung beim Ausscheiden einer Mitunternehmerkapitalgesellschaft aus einer Personengesellschaft gegen Übertragung "eigener" Anteile , Urteil vom 21.08.2025, IV R 16/22 (Kurzdarstellung folgt)

- Aufwendungen für die Anmietung eines Pkw-Stellplatzes als Werbungskosten im Rahmen einer doppelten Haushaltsführung, Urteil vom 20.11.2025, VI R 4/23

- Thesaurierungsbegünstigung: Berücksichtigung von gesonderten Feststellungen nach § 34a Abs. 10 S. 1 EStG, Urteil vom 09.09.2025, VI R 23/23

- Rückwirkendes Ereignis - vorzeitige Berücksichtigung im Jahr der Rückwirkung - keine rückwirkende Beseitigung einer vGA durch Anrechnung auf den Kaufpreis nach Bestellung eines "Vorkaufsrechts" , Urteil vom 21.10.2025, VIII R 19/23

Verlagerung der Fünftelregelung für Abfindungen auf das Veranlagungsverfahren

Praxishinweise zum Besteuerungsverfahren nach dem Wachstumschancengesetz

[i] Die wirtschaftliche Lage in Deutschland ist angespannt. Fast wöchentlich kommt es in den Medien zu Schlagzeilen über Stellenabbau in Konzernen und mittelständischen Unternehmen, die damit versuchen, sich den wirtschaftlichen Gegebenheiten anzupassen und langfristige Sparstrategien durchzusetzen. Den betroffenen Angestellten wird dabei im Rahmen eines Abfindungsprogramms eine Entlassungsentschädigung angeboten, die dazu dient, ein einvernehmliches Ausscheiden des Mitarbeiters aus dem Unternehmen zu regeln. Je nach Dauer der Zugehörigkeit und Position des betroffenen Arbeitnehmers kann eine solche Abfindung ohne Weiteres eine höhere sechsstellige Summe erreichen. Damit diese beim Steuerpflichtigen nicht zur Gänze dem progressiven Steuersatz im Jahr des Zuflusses unterliegt, wird die Abfindung im Zuflussjahr als außerordentliche Einkünfte i. S. des § 34 Abs. 1 und Abs. 2 Nr. 2 i. V. mit § 24 Nr. 1 Buchst. a EStG nach der sog. Fünftelregelung besteuert. Im nachfolgenden Beitrag werden anhand eines Praxisbeispiels Hinweise zur Besteuerung von Abfindungen gegeben sowie das durch das Wachstumschancengesetz geänderte Besteuerungsverfahren ab dem erläutert.

I. Besteuerung von Abfindungen

1. Allgemeines

[i] Sämtliche Einkünfte, die der Steuerpflichtige im Zusammenhang mit seiner Angestelltentätigkeit erzielt, sind grundsätzlich solche aus nichtselbständiger Tätigkeit i. S. des § 19 EStG . Dies betrifft insoweit auch Abfindungszahlungen . Wegen ihrer unterschiedlichen steuerlichen Auswirkung ist die Abfindungszahlung jedoch vom normal zu besteuernden laufenden Arbeitslohn, der – anders als die Abfindung − dem persönlichen, progressiven Steuersatz unterliegt, abzugrenzen.

Hinweis: Eine Zahlung, die bereits erdiente Ansprüche abgilt (wie z. B. rückständiger Arbeitslohn, anteiliges Urlaubsgeld, Weihnachtsgeld oder Tantiemen, bis zum Auflösungszeitpunkt des Arbeitsvertrags), kann grundsätzlich nicht als (steuerbegünstigte) Abfindung geleistet werden (vgl. BStBl 2013 I S. 1326, Rz. 3).

Eine tatsächliche Abfindung stellt in der Regel eine einmalige Entschädigungszahlung (vgl. H. 24.1 „Entschädigungen i. S. des § 24 Nr. 1 Buchst. a EStG “ EStH ) des Arbeitgebers an den Arbeitnehmer für den Verlust seines Arbeitsplatzes und den damit einhergehenden Verlust seiner Verdienstmöglichkeit dar. Die Höhe bemisst sich dabei nach mehreren Faktoren (z. B. Alter, Position sowie Betriebszugehörigkeit).

2. Anwendungsbereich der Fünftelregelung

[i] Die Abfindung stellt für den Arbeitnehmer einen sonstigen Bezug gem. § 38a Abs. 1 Satz 3 EStG i. V. mit R 39b.2 Abs. 2 Satz 2 Nr. 2 LStR dar, der zwar grundsätzlich kein Arbeitsentgelt i. S. des § 14 Abs. 1 Satz 1 SGB IV und somit sozialversicherungsfrei, jedoch gem. § 38a Abs. 1 Satz 1 EStG voll einkommensteuerpflichtig ist. Der Auszahlungsbetrag (brutto) der Abfindung fließt somit initial vollständig in das zu versteuernde Einkommen des Steuerpflichtigen im Veranlagungszeitraum der Auszahlung mit ein. Dabei stellen Abfindungszahlungen in der Regel außerordentliche Einkünfte i. S. des § 34 Abs. 2 Nr. 2 i. V. mit § 24 Nr. 1 Buchst. a EStG dar, die nach der sog. Fünftelregelung i. S. des § 34 Abs. 1 Satz 1 ff. EStG ermäßigt zu besteuern sind.

[i] Bei Anwendung der Fünftelregelung ist in einem ersten Schritt die Differenz zwischen der Einkommensteuer für das um die außerordentlichen Einkünfte reduzierte zu versteuernde Einkommen (entspricht dem verbleibenden zu versteuernden Einkommen) und der Einkommensteuer für das verbleibende zu versteuernde Einkommen zuzüglich eines Fünftels der Abfindungszahlung zu ermitteln. In einem zweiten Schritt wird diese Differenz mit dem Faktor 5 multipliziert. Die sich daraus ergebende Einkommensteuer entspricht letztlich der finalen Besteuerung der Abfindungszahlung . Wird anschließend noch die Einkommensteuer für das verbleibende zu versteuernde Einkommen (ohne die Abfindungszahlung ) addiert, erhält man die Gesamtsteuerlast des Steuerpflichtigen für den Veranlagungszeitraum.

Zweck dieser Anwendungsregelung ist die fiktive Streckung der Besteuerung der Abfindungszahlung auf fünf Jahre, um somit eine (für den Steuerpflichtigen ungünstige) endgültige höhere Besteuerung der Abfindungszahlung durch den progressiven Steuertarif zu verhindern; der Durchschnittssteuersatz (und ggf. auch der Grenzsteuersatz) ist bei Anwendung der Fünftelregelung in der Regel niedriger.

[i] Grundsätzlich wird auch bei den sonstigen Bezügen gem. § 38 Abs. 1 Satz 1 i. V. mit § 38a Abs. 3 Satz 2 EStG die Einkommensteuer unter Berücksichtigung der persönlichen Steuermerkmale des Arbeitnehmers i. S. der §§ 38b ff. EStG durch Abzug vom Arbeitslohn erhoben und an das Finanzamt abgeführt. Hierbei war die Fünftelregelung (bei Vorliegen ihrer Voraussetzungen) im Lohnsteuerabzugsverfahren bis einschließlich des Veranlagungszeitraums 2024 durch den Arbeitgeber anzuwenden, sodass das begünstigte Besteuerungsverfahren für die Abfindung bereits bei der Auszahlung berücksichtigt wurde. Dabei war vom Arbeitgeber auch eine Günstigerprüfung vorzunehmen, ob die Anwendung der Fünftelregelung zu einem für den Arbeitnehmer ungünstigeren steuerlichen Ergebnis führt. In einem solchen Fall wäre vom Arbeitgeber die Fünftelregelung nicht anzuwenden gewesen. Bei Auszahlung der Abfindung unter Anwendung der Fünftelregelung bestand für den Arbeitnehmer zudem gem. § 46 Abs. 2 Nr. 5 EStG a. F. eine Pflicht zur Abgabe einer Einkommensteuererklärung. Hatte der Arbeitgeber die Auszahlung der Abfindung ohne Anwendung der Fünftelregelung vorgenommen, S. 1912 bestand für den Arbeitnehmer – sofern keine weiteren Tatbestandsmerkmale erfüllt waren, die zu einer Abgabepflicht führten − keine Pflicht zur Abgabe einer Einkommensteuererklärung.

II. Bedeutung des Zuflusszeitpunkts

Gemäß § 38a Abs. 1 Satz 2 EStG gilt der laufende Arbeitslohn (z. B. Monatsgehälter; vgl. R 39b.2 Abs. 1 Nr. 1 LStR ) in dem Kalenderjahr als bezogen, in dem der Lohnzahlungszeitraum endet. Insoweit kann das Zuflussprinzip des § 11 Abs. 1 EStG durchbrochen werden, da eine Zahlung des Monatsgehalts für Dezember an einen Arbeitnehmer im Januar des Folgejahres noch dem wirtschaftlich betroffenen (Vor-)Jahr zugeordnet wird, sofern die Zahlung innerhalb der ersten drei Wochen im Januar erfolgt (vgl. R 39b.2 Abs. 1 Nr. 7 LStR ). Hiervon abzugrenzen sind die sonstigen Bezüge (und somit die Abfindungen ), die gem. § 38a Abs. 1 Satz 3 EStG in dem Kalenderjahr als bezogen gelten, in dem sie dem Arbeitnehmer zugeflossen sind. Insoweit greift das Zuflussprinzip i. S. des § 11 EStG .

Die vereinbarte Abfindungszahlung wird in der Regel mit Austritt des Arbeitnehmers aus dem Unternehmen fällig. Im Veranlagungszeitraum des Zuflusses fließt die Abfindung zunächst in das zu versteuernde Einkommen des Arbeitnehmers ein. Die tatsächliche Steuerlast auf die Abfindung wird erheblich durch die Höhe der weiteren Einkünfte des Steuerpflichtigen in diesem Veranlagungszeitraum beeinflusst. Steuerlich günstig ist es somit, wenn dem Arbeitnehmer die Abfindung in einem Veranlagungszeitraum zufließt, in dem er keine bis wenige andere Einkünfte bezieht. Begründet ist dies durch die technische Systematik bei der Ermittlung der Steuerlast für die Abfindung gem. § 34 Abs. 1 EStG . Je niedriger der anzuwendende Steuersatz für die übrigen Einkünfte (ohne die Abfindung ) ist, desto niedriger ist auch die mit Fünf zu multiplizierende Differenz zwischen der Steuerlast für die übrigen Einkünfte zuzüglich eines Fünftels der Abfindung und der Steuerlast der übrigen Einkünfte ohne dieses Fünftel. Im (steuerlich) günstigsten Fall hat der Arbeitnehmer im Zuflussjahr der Abfindung keine weiteren Einkünfte. Für die Ermittlung der Steuerlast für die übrigen Einkünfte (hier 0 €) zuzüglich eines Fünftels der Abfindung würde das bedeuten, dass dies unter Berücksichtigung des (noch nicht ausgeschöpften) Grundfreibetrags erfolgt. Durch die Multiplikation mit dem Faktor 5 wird in diesem Szenario technisch gesehen auch dieser Grundfreibetrag mit Fünf multipliziert, sodass sich dieser (gedanklich) in einem Veranlagungszeitraum mehrmals steuerbegünstigend auswirkt.

III. Praxisbeispiel

Zur Veranschaulichung soll nachfolgendes Beispiel dienen.

Beispiel:

Max und Peter schließen mit ihrem Arbeitgeber (SchnelleAutos AG) im Jahr 2024 einen Aufhebungsvertrag, der eine Beendigung der Beschäftigungsverhältnisse zum

und eine

Abfindung

in Höhe von 300.000 € vorsieht. Max erhält den

Abfindungsbetrag

bereits im Jahr 2024, Peter dagegen erst im Jahr 2025 ausgezahlt. Max hat im Jahr 2024 neben der

Abfindung

von der SchnelleAutos AG einen Bruttoarbeitslohn in Höhe von 35.000 € bezogen, während Peter im Jahr 2025 neben der

Abfindung

keine weiteren Einkünfte bezogen hat. (Hinweis: Aus Gründen der Vereinfachung bzw. Vergleichbarkeit sollen in diesem Beispiel für die Jahre 2024 und 2025 die identischen Besteuerungsmaßstäbe des Jahres 2024 [z. B. Grundfreibetrag, Steuertarif] gelten.) Sowohl Max als auch Peter haben die Steuerklasse I und sind konfessionslos. Beim zu versteuernden Einkommen werden Sonderausgaben in Form von Vorsorgeaufwendungen aus dem Arbeitsverhältnis, der Arbeitnehmer-Pauschbetrag (1.230 €) und der Sonderausgaben-Pauschbetrag

S. 1913

(36 €) berücksichtigt. Bei Max betragen die anzusetzenden Vorsorgeaufwendungen im Jahr 2024 6.934 € (bestehend aus Rentenversicherung [hälftiger Betrag von 18,6 %], Krankenversicherung [hälftiger Betrag von 14,6 % und 2,5 %] sowie Pflegeversicherung [2,3 %] unter Berücksichtigung des 4 %-Kürzungsbetrags i. S. des

§ 10 Abs. 1 Nr. 3 Buchst. a Satz 4 EStG

), bei Peter im Jahr 2025 0 €. Ein etwaiger Solidaritätszuschlag sowie weitere (steuerliche) Aspekte bleiben unberücksichtigt.

IV. Änderungen durch das Wachstumschancengesetz

Durch das Wachstumschancengesetz (BGBl 2024 I Nr. 108) wurde die Fünftelregelung bei Abfindungen ab dem Veranlagungszeitraum 2025 auf das Veranlagungsverfahren des Arbeitnehmers verlagert. Damit erfolgt der Lohnsteuereinbehalt durch den Arbeit S. 1914 geber ohne Anwendung des begünstigten Besteuerungsverfahrens. Insoweit wurden § 39b Abs. 3 Satz 9 und 10 EStG a. F. aufgehoben. Laut Gesetzesbegründung (vgl. BT-Drucks. 20/8628 S. 137) dient dies der Entlastung der Arbeitgeber vom Prüfungs- und Berechnungsaufwand und damit dem Bürokratieabbau. [i] Die Neuregelung erfolgte insbesondere auch vor dem Hintergrund der Haftungsrisiken des Arbeitgebers. Auch wenn dieser gem. § 38 Abs. 2 EStG selbst nicht Steuerschuldner der Lohnsteuer ist – dies ist der Arbeitnehmer −, haftet der Arbeitgeber dennoch z. B. bei falscher Anwendung der Fünftelregelung gem. § 42d Abs. 1 Nr. 1, Abs. 3 Satz 1 und 2 EStG mit dem Arbeitnehmer gesamtschuldnerisch.

Da dem Arbeitgeber eine abschließende Prüfung über das Vorliegen sämtlicher Voraussetzungen für die Anwendung der Fünftelregelung nicht immer möglich war, wurde mit dem Wachstumschancengesetz die Anwendung der begünstigten Besteuerung bei Abfindungen vom Lohnsteuerabzugsverfahren in das Veranlagungsverfahren verlagert. Dies hat zur Folge, dass zukünftig bei Auszahlung einer Abfindung ein deutlich höherer Lohnsteuerabzug – nämlich unter Berücksichtigung der vollen Progression – erfolgt. Um in den Genuss der begünstigten Besteuerung zu gelangen, muss der Steuerpflichtige nun für den entsprechenden Veranlagungszeitraum eine Steuererklärung unter Anwendung der Fünftelregelung einreichen; eine Pflicht zur Abgabe der Steuererklärung entsteht hierdurch aber nicht. Bis zur Veranlagung muss der Steuerpflichtige den Liquiditätsnachteil hinnehmen. Ein gesonderter Ausweis der Abfindung in der Lohnsteuerkarte erfolgt weiterhin (vgl. BT-Drucks. 20/8628).

V. Hinweise zur Steueroptimierung

Im Jahr der Auszahlung der Abfindung sollten möglichst keine weiteren Einkünfte vorhanden sein, da in diesem Fall der Grundfreibetrag (oder zumindest ein Teil davon) mehrfach zur Anwendung gelangen kann. Zu diesem Zweck könnte dem Mandanten empfohlen werden, mit dem Arbeitgeber den Auszahlungstermin der Abfindung vertraglich mittels einer sog. Fälligkeitsvereinbarung ins Folgejahr des Ausscheidens zu verschieben. So könnte bei einem Beendigungszeitpunkt des Arbeitsverhältnisses zum 31.12. eines Jahres vereinbart werden, dass die Auszahlung der Abfindung nicht mit dem letzten Monatsgehalt im Dezember, sondern erst im Januar des Folgejahres erfolgt. Dies hat nicht nur den Vorteil, dass der Arbeitnehmer-Pauschbetrag i. S. des § 9a Satz 1 Nr. 1 Buchst. a EStG i. V. mit H 34.1 „Arbeitnehmer-Pauschbetrag“ EStH in Summe zweimal genutzt werden kann. Gleichzeitig sollten – im Rahmen der Möglichkeiten – im Jahr der Auszahlung der Abfindung möglichst keine bzw. nur geringe weitere Einkünfte vorliegen. Rückständige Urlaubszahlungen oder Überstundenvergütungen sollten noch im Vorjahr der Abfindungsauszahlung – z. B. mit der Auszahlung des letzten regelmäßigen Gehalts im Dezember − erfolgen. Ebenso sollten steuerpflichtige Ausschüttungen (beispielsweise von Versicherungs- oder Rentenansprüchen) nach Möglichkeit nicht im gleichen Jahr wie die Abfindung ausgezahlt werden.

Darüber hinaus ist zu berücksichtigen, ob der Steuerpflichtige verheiratet ist bzw. in einer Lebenspartnerschaft lebt und eine Zusammenveranlagung erfolgt. Insoweit fließen in die Betrachtung auch die Einkünfte des Ehe- bzw. Lebenspartners, aber auch dessen Freibeträge und das Existenzminimum mit ein.

Beispiel – Fortsetzung: Im Fall einer Zusammenveranlagung würde sich die Steuerlast bei Peter betreffend die Abfindung , sofern die weitere Person ebenfalls keine weiteren Einkünfte in diesem Jahr bezieht, auf 43.740 € reduzieren, was einer effektiven Besteuerung der Abfindung von 14,58 % entspricht. Eine etwaige Steuerklassenwahl hat auf die Höhe der finalen Steuerlast hingegen keinen Einfluss.

Zu beachten ist, dass sich eine Verrechnung von rückständigem Arbeitslohn, anteiligem Urlaubsgeld, Weihnachtsgeld usw. nicht erhöhend auf den Abfindungsbetrag auswirken darf, da insoweit keine Entschädigung i. S. des § 24 Nr. 1 Buchst. a EStG vorliegt (vgl. BStBl 2013 I S. 1326, Rz. 3). Eine begünstigte Besteuerung ist insoweit ausgeschlossen. Ebenso setzt die Anwendung der begünstigten Besteuerung nach § 34 Abs. 1 und Abs. 2 EStG grundsätzlich voraus, dass die Abfindung in einem einzigen Veranlagungszeitraum zufließt; eine Aufteilung der Auszahlung in mehreren Veranlagungszeiträumen ist somit grundsätzlich schädlich (vgl. BStBl 2016 I S. 277). Darüber hinaus liegt eine für eine Steuerbegünstigung notwendige Zusammenballung von Einkünften auch dann nicht vor, wenn die gezahlte Abfindung die bis zum Ende des (Zufluss-)Veranlagungszeitraums entgehenden Einnahmen nicht übersteigt und der Steuerpflichtige gleichzeitig keine weiteren Einnahmen bezieht, die er bei Fortsetzung des Arbeitsverhältnisses nicht bezogen hätte (vgl. BStBl 2013 I S. 1326, Rz. 10).

Der betroffene Steuerpflichtige sollte im Falle einer Abfindung eine (ggf. freiwillige) Steuererklärung unter Beantragung/Anwendung der Fünftelregelung einreichen, um eine begünstigte Besteuerung zu erreichen.

Sollte der Steuerpflichtige kirchensteuerpflichtig sein, wird die Abfindungszahlung auch zu einer höheren Kirchensteuerlast im entsprechenden Veranlagungszeitraum führen, da sich diese an der festzusetzenden Einkommensteuer orientiert. Regelmäßig haben Kirchenmitglieder aber die Möglichkeit, einen Teil (grundsätzlich bis zu 50 %) der gezahlten Kirchensteuer, die aus einer Abfindungszahlung resultiert, zurückzufordern. Dies erfolgt über einen Antrag auf teilweisen Erlass der Kirchensteuer bei der zuständigen Kirchensteuerstelle. Zu beachten ist allerdings, dass es keinen rechtlichen Anspruch hierauf gibt.

Fazit: In wirtschaftlich angespannten Zeiten sehen sich steuerliche Berater vermehrt mit dem Thema Abfindungen konfrontiert. Zur Begrenzung der Auswirkungen des progressiven Steuersatzes wird die Abfindung begünstigt nach der Fünftelregelung i. S. des § 34 Abs. 1 EStG besteuert. Durch die Systematik dieser Norm wird die Höhe der Besteuerung dabei in erster Linie durch die neben der Abfindung vorliegenden weiteren Einkünfte beeinflusst. Durch zielgerichtete Planung kann die finale Steuerbelastung der Abfindung erheblich reduziert werden. Durch das Wachstumschancengesetz und die damit einhergehende Verlagerung der Fünftelregelung aus dem Lohnsteuerabzugsverfahren in das Veranlagungsverfahren wird zudem ab dem Veranlagungsjahr 2025 die Verantwortung für eine sachgerechte ermäßigte Besteuerung allein auf den Steuerpflichtigen übertragen. Nur über eine (ggf. freiwillige) Steuererklärung kann die begünstigte Besteuerung durch diesen zukünftig erreicht werden.

Autor:

Benedikt Reinhardt

ist Doktorand an der Professur für Steuerlehre und Steuerpolitik an der Justus-Liebig-Universität Gießen und als Steuerberater in der Steuerberatungs- und Rechtsanwaltskanzlei Heinz-Werner Reinhardt tätig.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}